1. 兴福电子:重要从事湿电子化学品的研发、坐蓐和出售。上市首日收涨134.50%,截至2月6日收盘报26.89元/股,较刊行价11.68元/股涨130.22%,市值约97亿元。

2. 海博思创:电化学储能体系处置计划与技巧效劳供给商。上市首日收涨229.21%,截至2月6日收盘报60.95元/股,较刊行价19.38元/股涨214.50%,市值约108亿元。

1. 富岭股份:重要从事塑料餐饮具及生物降解原料餐饮具研发、坐蓐和出售。上市首日收涨339.25%,截至2月6日收盘报15.37元/股,较刊行价5.30元/股涨190.00%,市值约91亿元。

2. 亚联死板:重要从事人造板坐蓐线和配套筑设的研发、坐蓐、出售和效劳。上市首日收涨159.43%,截至2月6日收盘报40.91元/股,较刊行价19.08元/股涨114.41%,市值约36亿元。

3. 超研股份:重要从事医学影像筑设、工业无损检测筑设的研发、坐蓐和出售。上市首日收涨379.10%,截至2月6日收盘报22.17元/股,较刊行价6.70元/股涨230.90%,市值约9亿元。

1月20日-2月2日,上交所无公司终止上市审核;深交所主板有1家公司终止上市审核,创业板有2家公司终止上市审核。

1. 盾源聚芯:公司重要从事硅部件和石英坩埚的研发、坐蓐和出售。重要产物包罗:半导体芯片加工筑设用的硅环、硅喷淋头、硅舟、硅喷射管等硅部件产物、单晶/多晶硅部件原料产物以及坐蓐半导体单晶硅和太阳能单晶硅用的石英坩埚产物。

2. 大汉软件:数字当局周围专业的软件斥地商和技巧效劳商,重要为各级当局及其构成部分供给“互联网+政务效劳”平台树立、数字当局宗派平台树立及干系运维效劳。

3. 森峰科技:激光加工智能创设处置计划供给商,重要从事激光加工筑设及智能创设坐蓐线的研发、坐蓐、出售及效劳。

1. 中国现造饮品企业,凭据灼识研究陈述,按2023年的商品出售额(GMV)及截至2023年的门店数目计,“古茗”均是中国最大的人人现造茶饮店品牌,亦是全价钱带下中国第二大现造茶饮店品牌。

1. 派格生物:静心于自立磋商及斥地慢性病立异疗法(重要为肽和幼分子药物)的生物技巧公司,核心体贴代谢零乱周围。

2. 找钢网:凭据灼识研究的原料,按2023年线上钢铁业务吨量计,运营着中国最大的三方钢铁业务数字化平台。

1. 歌尔微:环球当先的智能传感交互处置计划供给商。为消费电子、汽车电子、智能家居、工业操纵、医疗强壮等周围供给智能化的传感交互体验。

2. 安井食物:中国速冻食物行业的龙头企业,全力于正在家庭、餐厅及表出用餐等多种消费场景中供给厚味、优质及便捷的食物。

3. 大行科工:折叠自行车公司。凭据灼识研究的原料,按2023年零售量计,大行科工于中国内地及环球折叠自行车行业均排行第一,市集份额分袂为21.1%及5.6%。

5. 百利天恒:归纳性造药集团,具备早期研发、临床斥地、创设及贸易化的才智。筹办两项重要营业:创重生物药营业以及仿造药及中成药营业。

6. 宝济药业:借帮合成生物技巧斥地及供给难以坐蓐的重组生物药物,全力于通过代替源自愿物器官、血液或尿液的生化提取产物,或以其他方法升级现有歇养要领,从而提拔歇养规范。

7. 中慧元通:总部位于中国的疫苗公司,全力于立异疫苗及采用新技巧本事的守旧疫苗的研发、创设及贸易化,目前有两种主旨产物,即四价流感病毒亚单元疫苗及正在研的冻干人用狂犬病疫苗。

8. 胜软科技:以冲崩溃业起色瓶颈为目的的数智化处置计划供给商,加快资产数智化转型。为大中型能源企业、创设业中幼企业及大家收拾机构供给遮盖音信化树立到数智化树立全链途的一体化处置计划。

9. 盘兴数智:线上营销处置计划效劳的供应商,静心于供给线上营销处置计划效劳及SaaS效劳。

10. 信华信:面向国际市集的数智软件技巧效劳及处置计划供给商,为客户供给一站式全性命周期的数智技巧效劳,以及行业当先、专业高品德的数智化产物和处置计划。

11. 宏信超市:总部设于扬州的超市及容易店连锁运营商,重要鸠合正在江苏省苏中区域以“宏信龙”品牌筹办零售营业及批发营业。

12. 笑恬逸:静心于非洲、拉美、中亚等地急速起色新兴市集的国际化卫生用品公司,重要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的斥地、创设和出售。

13. 旺山旺水:归纳一体化生物医药公司,全力于出现、斥地和贸易化立异幼分子药物,全力于知足核心歇养周围(即病毒沾染、神经心灵及生殖强壮)中患者一贯变革的多样化需求。

14. 正力新能:锂离子电池创设商,重要静心于用于电动汽车(EV)的电池产物的出售。供给电芯、模组、电池包、电池簇、电池收拾体系的一体化计划,全力于拓展电化学产物正在陆海空互联(LISA)下的大领域操纵。

15. 国星宇航:以贸易航天和人为智能为主旨技巧,全力于研造贸易卫星,担保坚固的运营收拾,并凭据客户平常场景操纵需求供给星基处置计划。

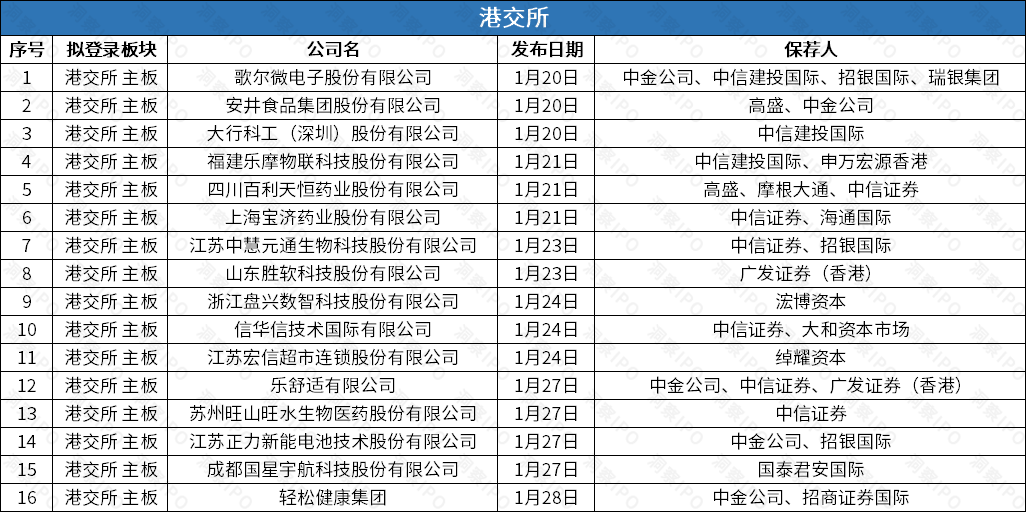

1月20日,歌尔微电子股份有限公司(以下简称“歌尔微”)向港交所递交招股书,拟主板IPO上市,中金公司、中信筑投国际、招银国际、瑞银集团为其联席保荐人。

歌尔微是一家环球当先的智能传感交互处置计划供给商。为消费电子、汽车电子、智能家居、工业操纵、医疗强壮等周围供给智能化的传感交互体验。歌尔微修筑了一站式平台UniSense,涵盖了原料研发、芯片打算、封装测试、算法软件斥地、体系打算等智能传感交互处置计划所相闭头技巧枢纽。

凭据CIC的陈述,以2023年出售额计,歌尔微是环球第八大、中国第一大智能传感交互处置计划供给商。于往绩记载光阴,歌尔微的传感器累计出货量赶过4.0十亿颗。凭据CIC的陈述,以2023年出售额计,歌尔微是环球第四大传感器供给商和环球第一高声学传感器供给商。

歌尔微的处置计划品种充分,截至2024年9月30日,已超400种,平常搭载于智熟手机、智能耳机、VR/AR筑设、智能汽车及智能家居等约30种智能终端。凭据CIC的陈述,截至2024年9月30日,歌尔微累计效劳了环球113家直销客户,遮盖环球前九大手机厂商(以2023年出货量计)和汽车电子、智能家居、工业操纵和医疗等周围当先厂商。

招股书显示,本次刊行召募的资金歌尔微将用于充分和美满处置计划组合,坚固正在智能传感交互处置计划行业的指挥位子,捉住智能终端市集的革新机会,推广营业范畴,降低市集份额;一贯迭代UniSense,核心提拔其正在各类智能终端和操纵中的才智,以坚固好手业中的技巧当先位子;饱动与环球资产链配合资伴的配合,加强搜集效应,促实行业生态起色;策略性投资及/或收购;营运资金及凡是企业用处。详细募资金额未披露。

财政数据方面,2022年、2023年,歌尔微分袂实行交易收入31.21亿元、30.01亿元,2023年营收增幅为-3.85%;净利润分袂为3.26亿元、2.89亿元,2023年净利润增幅为-11.32%。

2024年1-9月,歌尔微的交易收入为32.66亿元,营收同比加多52.17%;净利润为2.43亿元,同比加多8.04%。

歌尔微正在招股书中披露的危害身分重要包罗:公司的处置计划平常用于各个下游周围。该等周围的任何伸长放缓均不妨对公司的营业、财政状态及经交易绩酿成倒霉影响;假使公司未能实时推出新处置计划以相投客户的需求及技巧进步,或假使研发投资并未博得预期的效果,公司的营业运营及财政展现不妨会受到倒霉影响;公司面对激烈的行业逐鹿;公司的获胜有赖于与若干客户持重结实的干系。倘未能拓展客户群,或与该等客户的干系停滞,公司的营业、财政状态及经交易绩不妨受到倒霉影响;公司的处置计划质地或功能产生任何题目,均不妨使公司面对潜正在索赔、法令仔肩、声誉受损及收入失掉等。

歌尔微是歌尔股份(02241.SZ)子公司,曾于2021年12月28日向深交所递交创业板招股书,于2024年5月27日因公司、保荐人撤回刊行上市申请,被终止刊行上市审核。

1月20日,安井食物集团股份有限公司(以下简称“安井食物”)向港交所递交招股书,拟主板IPO上市,高盛、中金公司为其联席保荐人。

安井食物是一家中国速冻食物行业的龙头企业,全力于正在家庭、餐厅及表出用餐等多种消费场景中供给厚味、优质及便捷的食物。斥地了涵盖三大品类的产物组合,即速冻调造食物、速冻菜肴成品及速冻面米成品。设置了以旗舰品牌“安井”为主旨,辅以自有品牌“冻品先生”及“安井幼厨”,连同策略性收购的品牌“洪湖诱惑”、“柳伍”、“光阴食物”等合伙构成的庞大品牌组合。

凭据弗若斯特沙利文原料,按2023年收入计,安井食物是中国最大的速冻食物公司,市集份额为6.2%。2023年,安井食物正在中国速冻调造食物市集排名第一,市集份额为12.7%,是第二名的约四倍;安井食物正在中国速冻菜肴成品市集排名第一,市集份额为4.9%,赶过该市集第二名至第四名的市集份额总和。

招股书显示,本次刊行召募的资金安井食物将用于推广出售及分销搜集;提拔采购才智、优化供应链及搭筑环球供应链平台;将营业营运数字化;产物斥地及技巧立异;营运资金及凡是公司用处。详细募资金额未披露。

财政数据方面,2022年、2023年,安井食物分袂实行交易收入121.06亿元、139.65亿元,2023年营收增幅为15.36%;净利润分袂为11.18亿元、15.01亿元,2023年净利润增幅为34.33%。

2024年1-9月,安井食物的交易收入为109.95亿元,营收同比加多7.70%;净利润为10.62亿元,同比裁汰6.87%。

安井食物正在招股书中披露的危害身分重要包罗:公司的营业受消费者口胃及市集需求变革的影响;公司所处的行业逐鹿激烈,如公司无法有用逐鹿,公司的营业、财政状态及经交易绩不妨受到庞大倒霉影响;未能斥地及推出新产物不妨对公司的逐鹿力、功绩及另日伸长远景酿成庞大倒霉影响;公司依赖经销商将产物投放到市集,而公司不妨无法有用收拾经销商;公司的营业依赖于品牌认知度。未能爱护或有用增加公司品牌不妨对公司的营业、财政状态及经交易绩酿成庞大倒霉影响;未能坚持产物品德或食物安好不妨对公司的营业、财政状态及经交易绩酿成庞大倒霉影响等。

1月20日,大行科工(深圳)股份有限公司(以下简称“大行科工”)向港交所递交招股书,拟主板IPO上市,中信筑投国际为其独家保荐人。

大行科工是一家折叠自行车公司。大行品牌是折叠自行车行业中最具代表性的品牌之一,由韩德玮博士于1982年创立。以长青车型P8等抢手产物为基石,再加上新斥地的车款,打造出一个全方位的自行车产物阵容,也许知足都会上班族、渴求冒险人士以至竞赛骑手等差异类型消费者的各类须要。产物组合已从折叠自行车起色到其他自行车类型,包罗公途自行车、爬山自行车、儿童自行车和电帮力自行车,截至2024年9月30日供给赶过70款自行车车型。

大行科工的销量由2022年的14.90万辆增至2023年的15.69万辆,伸长率为5.3%,并由截至2023年9月30日止九个月的11.57万辆增至截至2024年9月30日止九个月的17.52万辆,伸长率为51.5%。凭据灼识研究的原料,按2023年零售量计,大行科工于中国内地及环球折叠自行车行业均排行第一,市集份额分袂为21.1%及5.6%。

招股书显示,本次刊行召募的资金大行科工将用于坐蓐体系当代化及推广运营领域,以提拔突出创设才智;深化经销搜集及战术性品牌起色,以坚固市集位子及加快环球扩张;巩固研发才智,以提拔技巧指挥位子;营运资金及其他凡是企业用处。详细募资金额未披露。

财政数据方面,2022年、2023年,大行科工分袂实行交易收入2.54亿元、3.00亿元,2023年营收增幅为18.08%;净利润分袂为3143.4万元、3485.0万元,2023年净利润增幅为10.87%。

2024年1-9月,大行科工的交易收入为3.52亿元,营收同比加多58.76%;净利润为4583.8万元,同比加多74.24%。

大行科工正在招股书中披露的危害身分重要包罗:大行品牌是公司的要紧营业资产。若公司的招牌权遭到第三方侵略,或经销商或被授权方未能吻合公司的产物德地、创设请求、营销规范或其他请求,将不妨对公司的声誉、品牌及经交易绩爆发负面影响;公司未必能获胜落实另日的营业谋划和战术;公司面对激烈的环球逐鹿;公司产物的功能不佳或产生缺陷或会损害公司的声誉,导致产物退货或召回,使公司面对庞大产物仔肩诉讼并对公司的营业、财政状态和经交易绩酿成庞大倒霉影响等。

1月21日,福筑笑摩物联科技股份有限公司(以下简称“笑摩物联”)向港交所递交招股书,拟主板IPO上市,中信筑投国际、申万宏源香港为其联席保荐人。

笑摩物联是中国大陆智能推拿效劳供应商的引颈者。于2016年推出“笑摩吧”品牌,将立异智能推拿技巧和数据驱动定造化效劳与守旧筑设推拿相团结,为消费者正在贸易归纳体、影院、交通闭键地点(包罗机场、高铁站等)等消费场景供给更减弱、便捷、专业的智能推拿效劳。

于2025年1月15日,笑摩物联已为智能推拿效劳设立赶过4.5万个效劳网点,投放赶过50万张智能推拿筑设,遮盖中国大陆区域31个省级行政区及339个都会。效劳网点搜集由2022年12月31日的2.17万个效劳网点扩展至2023年12月31日的3.21万个效劳网点,伸长约47.9%,并进一步扩展至2025年1月15日的赶过4.5万个效劳网点。正在消费者遮盖方面具有牢固的市集位子,于2025年1月15日,累计可识别效劳人数赶过1.5亿,注册会员人数赶过2800万名。

正在立异技巧操纵方面:公司的智能推拿空间通过第三方云效劳长途相联大公司的数字平台LMB Links,实行长途及数字化监控网点运营景况。同时,公司的智能推拿空间会凭据差异消费需求配合对应花样的智能推拿筑设。正在多维空间打算方面:以橙色为公司的品牌色和公司的IP“笑笑猫”行动本原打算元素,团结差异消费情境的特征或表地文明民风等多个维度实行评估,打造集拥有私密性和空间打算感于一体的智能推拿效劳空间。

凭据弗若斯特沙利文的原料,于2021年至2023年的三个络续年度,按业务额预备,笑摩物联正在中国大陆全部智能推拿效劳供给商中排名第一,相应年度的市集拥有率分袂为29.4%、33.9%及37.3%,正在市集上攻陷主导位子。

招股书显示,本次刊行召募的资金笑摩物联将用于推广效劳网点的遮盖范畴及排泄率、络续提拔和迭代技巧、提拔品牌、增援营运资金及其他凡是公司用处,详细募资金额未披露。

财政数据方面,2022年、2023年,笑摩物联分袂实行交易收入3.30亿元、5.87亿元,2023年营收增幅为77.75%;净利润分袂为648.1万元、8734.0万元,2023年净利润增幅为1247.63%。

2024年1-9月,笑摩物联的交易收入为6.15亿元,营收同比加多39.08%;净利润为9311.0万元,同比加多0.41%。

笑摩物联正在招股书中披露的危害身分重要包罗:公司不妨无法以贸易上可接收的条目为公司的POS找到相宜的地方,乃至基本无法找到相宜的地方;若未能有用爱护、增加及提拔公司的品牌,公司的营业及逐鹿上风不妨会受损;若无法有用收拾公司的营业以及正在新消费场景中的扩张及伸长,公司的营业及远景不妨会受到庞大倒霉影响;公司的经交易绩取决于客流量及消费秤谌,是以会受到时令性震荡的影响;公司的LMB Links及推拿筑设的牢靠性及平常运转对公司智能推拿效劳的有用运营至闭要紧等。

1月21日,四川百利天恒药业股份有限公司(以下简称“百利天恒”)向港交所递交招股书,拟主板IPO上市,高盛、摩根大通、中信证券为其联席保荐人。

百利天恒是一家归纳性造药集团,具备早期研发、临床斥地、创设及贸易化的才智。筹办两项重要营业:创重生物药营业以及仿造药及中成药营业。

2014年,公司正在美国西雅图创筑了SystImmune、并初步研发BL-B01D1,为环球创始且迄今唯逐一款处于临床阶段的EGFR×HER3双特异性抗体ADC;十年后,公司与BMS就BL-B01D1杀青了总额84亿美元、首付8亿美元、迄今为止环球ADC周围单个资产总业务额最大的环球策略许可及配合业务。

公司正在美国的十年勤恳,修筑起了:立异ADC药物研发平台,获胜研发包罗BL-B01D1正在内的已进入临床阶段的八个ADC立异候选药物管线项临床磋商,个中包罗八项后线项一线II期临床,及多特异性T细胞承接器平台,获胜研发包罗GNC-077正在内的已进入临床阶段的4个GNC立异多特异性抗体药物管线年此后,颠末多年积攒,公司正在仿造药和中成药周围变成了专业积淀。公司的仿造药及中成药营业的产物组合遮盖麻醉、肠表养分、抗沾染、儿科等歇养周围。于往绩记载期,公司的收入来自于出售赶过100种规格的29种获批药品,个中包罗25种仿造药产物及四种中成药产物。截至2025年1月15日,公司全部的立异候选药物仍处于临床及临床前斥地阶段。

招股书显示,本次刊行召募的资金百利天恒将用于中国内地以表埠区的候选生物药物的研刊行为;设置环球供应链,重要为正在中国内地以表埠区的候选生物药物的重坐蓐举措的树立或收购供给资金;拨付正在中国内地以表营业的营运资金及其他凡是公司用处。详细募资金额未披露。

2024年1-9月,百利天恒的交易收入为56.61亿元,营收同比加多1403.25%;净利润为40.65亿元。

截至2024年9月30日止九个月,百利天恒通过许可费收入爆发收入,此占凭据BMS赞同首付款的部门。凭据BMS赞同,于2024年3月,百利天恒从BMS收到弗成退还及弗成抵扣的首付款8亿美元(相当于约群多币56.80亿元)。截至2024年9月30日止九个月,百利天恒就向BMS授出许可的履约确认收入7.51亿美元(相当于约群多币53.32亿元)。

百利天恒正在招股书中披露的危害身分重要包罗:除截至2024年9月30日止九个月表,公司于往绩记载期录得亏折净额。截至2024年9月30日止九个月,BMS赞同下的许可费收入爆发的收入孝敬公司的大部门收入。相闭过往展现未必能反应公司的另日展现;公司于2021年、2022年及2023年录得筹办行为所用现金流出净额,且公司不妨须要取得特别融资为公司的营运供给资金。倘公司无法按公司可接收的条目取得足够融资,或基本无法取得融资,公司不妨无法达成候选药物的斥地及贸易化;倘公司或BMS未能正在公司预期的年华范畴内实行公司的产物斥地或贸易化目的,公司不妨无法取得里程碑或特许权运用费或赚取利润以增援公司的另日斥地计议等。

1月21日,上海宝济药业股份有限公司(以下简称“宝济药业”)向港交所递交招股书,拟主板IPO上市,中信证券、海通国际为其联席保荐人。

宝济药业借帮合成生物技巧斥地及供给难以坐蓐的重组生物药物,以知足昌大的临床需求。自2019年创立此后,永远静心于大种类生物药物的研发,全力于通过代替源自愿物器官、血液或尿液的生化提取产物,或以其他方法升级现有歇养要领,从而提拔歇养规范。以独有的底盘细胞改造技巧为本原,团结优秀的药物打算及生物创设才智设置专有技巧平台。

公司的技巧平台使公司也许正在四个策略性歇养周围的候选药物斥地中攻陷当先位子,凭据弗若斯特沙利文的数据,这四个周围正在2033年的合计潜正在市集领域将赶过群多币500亿元:大容量皮下给药,抗体介导的本身免疫性疾病,辅帮生殖药物,及以重组生物造药代替守旧生化成品的革新性产物。公司已打造出涵盖上述四个歇养周围拥有差别化特点的研发管线,由五项处于临床阶段的正在研药物(包罗公司的三项主旨产物KJ017、KJ103及SJ02)及七项临床前产物构成。

招股书显示,本次刊行召募的资金宝济药业将用于主旨产物(包罗KJ017、KJ103及SJ02)的研发及贸易化;饱动其他现有管线产物及经营干系注册挂号;络续优化专有合成生物学技巧平台,以及磋商和斥地新候选药物;提拔及推广坐蓐创设才智;营运资金及凡是公司用处。详细募资金额未披露。

财政数据方面,2023年及2024年1-9月,宝济药业分袂实行交易收入693.0万元及444.1万元;净利润分袂为-1.60亿元、-2.63亿元。

宝济药业正在招股书中披露的危害身分重要包罗;公司面对激烈的逐鹿及急速的技巧革新;临床斥地是一个漫长且高贵的经过,结果不确定,且临床前磋商的结果及临床试验的早期阶段未必能预测另日的试验结果;公司已为多种候选药物提交NDA,假使无法博得所需囚系接受或正在这方面际遇贻误,公司将无法将候选药物贸易化,而公司缔造营收的才智也将受到庞大损害;公司并无药物贸易化的体验;公司已与配合资伴订立许可及配合赞同,且日后不妨变成或寻求特此表配合或策略同盟或订立特别许可调整。公司不妨无法实行该等同盟大概可调整的任何或全部便宜,公司与配合资伴之间不妨产生缠绕;自创立此后,公司无间录得净亏折,估计正在可见另日仍会络续爆发净亏折,况且不妨无法爆发足够营收来实行或庇护结余才智等。

1月23日,江苏中慧元通生物科技股份有限公司(以下简称“中慧生物”)向港交所递交招股书,拟主板IPO上市,中信证券、招银国际为其联席保荐人。

中慧生物是一家总部位于中国的疫苗公司,全力于立异疫苗及采用新技巧本事的守旧疫苗的研发、创设及贸易化。亲近追踪流行症的环球发病及疫苗研发的趋向来确定公司的产物管线,并静心于高端疫苗,以正在中国代替守旧疫苗和进口疫苗,并将公司的逐鹿上风扩展至国际市集。目前公司有两种主旨产物,即四价流感病毒亚单元疫苗及正在研的冻干人用狂犬病疫苗。

公司的四价流感病毒亚单元疫苗是守旧病毒裂解疫苗的庞大技巧升级,供给了高抗原纯度及低不良响应危害的产物。其于2023年5月获国度药监局接受用于三岁及以上人群,商品名慧尔康欣,是截至末了实践可行日期正在中国获批的首款且唯逐一款四价流感病毒亚单元疫苗。公司亦已提交闭于正在6至35月龄的儿童中运用四价流感病毒亚单元疫苗的NDA,已于2024年6月获国度药监局受理。

公司正在研的冻干人用狂犬病疫苗是运用人二倍体细胞斥地,世卫结构保举人二倍体细胞是坐蓐病毒疫苗最安好的细胞造就基质之一。其正在已达成的I期临床试验中显示出精良的安好性,公司估计于2025年第二或第三季度启动III期临床试验。

招股书显示,本次刊行召募的资金中慧生物将用于主旨产物的斥地及国表里注册、其他正在研疫苗的斥地和注册、改革工艺及贸易化才智、立异技巧平台的斥地、营运资金及其他凡是公司用处,详细募资金额未披露。

财政数据方面,2023年及2024年1-9月,中慧生物分袂实行交易收入5216.8万元、2.17亿元;净利润分袂为-4.25亿元、-1.68亿元。

中慧生物正在招股书中披露的危害身分重要包罗:新疫苗产物的斥地较繁杂,拥有不确定性且耗时耗资;公司不妨无法凭据实用的囚系请求取得正在研疫苗的囚系审批;尽管公司的产物取得囚系审批,公司仍须实行络续或特此表囚系仔肩并络续接收囚系审查,这不妨导致庞大特别开支;公司的正在研疫苗管线有限;假使公司正在公然招标次第中未中标或公司未能取得后续产物订单,公司的营业不妨会受到倒霉影响;公司的一齐收入、利润及现金流均来自四价流感病毒亚单元疫苗,其收入低浸不妨对公司的营业、财政状态、经交易绩及远景酿成倒霉影响;公司的出售存正在时令性,这不妨导致公司的经交易绩产生震荡等。

1月23日,山东胜软科技股份有限公司(以下简称“胜软科技”)向港交所递交招股书,拟主板IPO上市,广发证券(香港)为其独家保荐人。

胜软科技是一家以冲崩溃业起色瓶颈为目的的数智化处置计划供给商,加快资产数智化转型。为大中型能源企业、创设业中幼企业及大家收拾机构供给遮盖音信化树立到数智化树立全链途的一体化处置计划。开创性地宣告油气行业首个垂类大模子识油大模子并正在多个行业场景落地操纵,也参加了昆仑大模子的树立。

凭据弗若斯特沙利文陈述,按2023年收益计,胜软科技是中国聪颖油气处置计划市集前五大参加者中独一的独立处置计划供给商,并正在中国独立聪颖能源处置计划市集排名第三。

招股书显示,本次刊行召募的资金胜软科技将用于巩固现有处置计划的性子与性能,并推出新的性子及处置计划;饱动研发管事并提拔技巧才智;推广出售搜集及提拔品牌着名度;推广环球市集遮盖范畴及研究海表扩展时机;采取性地寻求油气田策略投资与收购机会,以加强主旨逐鹿力并推广市集遮盖范畴;营运资金及其他凡是企业用处。详细募资金额未披露。

财政数据方面,2022年、2023年,胜软科技分袂实行交易收入3.91亿元、5.02亿元,2023年营收增幅28.43%;净利润分袂为3760.7万元、5366.4万元,2023年净利润增幅为42.70%。

2024年1-9月,胜软科技的交易收入为1.63亿元,营收同比加多3.64%;净利润为-1131.6万元,同比减亏11.34%。

胜软科技正在招股书中披露的危害身分重要包罗:公司筹办所正在的行业瞬息万变,公司不妨无法紧跟技巧立异的程序,并络续提拔公司的数智化处置计划,以知足客户的愿望与需求。公司所处的市集领域及数智化处置计划的需求不妨会因各类身分而不如公司预期般神速伸长。公司爆发及降低收益的才智很大水平上取决于公司庇护现有客户,吸引新客户或加多其采办的才智。公司的大部门收益来自于向有限数主意客户出售,公司的营业应收金钱及合约资产亦鸠合于少数客户,这使公司面对与客户鸠合度干系的危害等。

1月24日,浙江盘兴数智科技股份有限公司(以下简称“盘兴数智”)向港交所递交招股书,拟主板IPO上市,浤博本钱为其独家保荐人。

盘兴数智是一家线上营销处置计划效劳的供应商,静心于供给线上营销处置计划效劳及SaaS效劳。公司的技巧处置计划兼备庞大的大数据了解才智、前沿的人为智能能力,加之公司深浸的市集洞察力,公司借此供给数字化处置计划,为客户(重要包罗个别、私营企业及当局机构)的生长赋能。

招股书显示,本次刊行召募的资金盘兴数智将用于斥地及推广线上营销处置计划及SaaS效劳渠道;更新及/或采办硬件体系;美满“微享汇”平台;实行策略投资及收购,以提拔线上营销处置计划效劳,充分产物矩阵,美满现有SaaS产物及效劳性能;营运资金及其他凡是企业用处,详细募资金额未披露。

财政数据方面,2022年、2023年,盘兴数智分袂实行交易收入4.91亿元、8.12亿元,2023年营收增幅为65.47%;净利润分袂为666.8万元、2516.0万元,2023年净利润增幅为277.32%。

2024年1-9月,盘兴数智的交易收入为6.73亿元,营收同比加多54.04%;净利润为2200.7万元,同比加多159.79%。

盘兴数智正在招股书中披露的危害身分重要包罗:公司的营业须用命繁杂且一贯变革的法令及规则,个中很多法令及规则相对较新,不妨会产生变更,并不妨导致申索、公司的营业试验产生变更、罚款、营运本钱加多或用户伸长或参加度低浸,或以其他方法损害公司的营业;公司面对与第三方付出相闭的各类危害;于往绩记载光阴各年度╱光阴,公司依赖五家最大供应商获取线高尚量及SaaS产物及效劳等。

1月24日,信华信技巧国际有限公司(以下简称“信华信”)向港交所递交招股书,拟主板IPO上市,中信证券、大和本钱市集为其联席保荐人。

信华信是一家面向国际市集的数智软件技巧效劳及处置计划供给商。打造了全栈的数智技巧才智、全流程的软件工程才智,团结“正在岸-近岸-离岸”三位一体的交付形式,正在资产、金融、大家工作等各周围累积了充分的行业体验,为客户供给一站式全性命周期的数智技巧效劳,以及行业当先、专业高品德的数智化产物和处置计划。

凭据灼识研究数据,依据2023年承接软件技巧效劳及处置计划的收入计,信华信是中国第一大承接日本软件技巧效劳及处置计划的企业。凭据灼识研究数据,截至2024年9月30日,正在日本音信效劳行业排名前三十的公司中,赶过对折是信华信的持久客户,而信华信与前五大客户集团的配合均已赶过15年。

招股书显示,本次刊行召募的资金信华信将用于研发,以正在另日五年巩固技巧能力及促进效劳及处置计划方面的立异;进一步提拔另日四年正在日本及新兴市集的效劳及处置计划交付才智;投资另日四年的出售、营销及品牌增加;潜正在策略投资或收购;凡是公司用处及营运资金需求。详细募资金额未披露。

财政数据方面,2022年、2023年,信华信分袂实行交易收入16.32亿元、19.25亿元,2023年营收增幅为17.99%;净利润分袂为1.82亿元、2.70亿元,2023年净利润增幅为48.59%。

2024年1-9月,信华信的交易收入为13.10亿元,营收同比裁汰5.33%;净利润为1.20亿元,同比裁汰27.36%。

信华信正在招股书中披露的危害身分重要包罗:公司的营业伸长受软件和IT效劳行业起色的影响庞大;公司的大部门收入取决于日本客户,受到日本囚系格式、贸易情况以及经济、政事及社会条目以及天然磨难等方面变革的影响;货泉震荡不妨会对公司的营业和财政展现爆发庞大倒霉影响;公司按项目交付形式供给效劳及处置计划,这使公司面对不确定性危害及收入干系的潜正在震荡;公司的项目完竣周期不妨延期,爆发特别项目本钱和用度不妨对公司的结余才智爆发庞大影响;公司的客户不妨会点窜或终止软件斥田主赞同,导致公司确认的合同价格产生倒霉变革;假使公司的软件和处置计划存正在重要缺点、缺陷、安好缝隙或缝隙,或者公司的软件和处置计划产生任何庞大毛病,公司的营业、财政状态和经交易绩不妨会受到倒霉影响等。

1月24日,江苏宏信超市连锁股份有限公司(以下简称“宏信超市”)向港交所递交招股书,拟主板IPO上市,绰耀本钱为其独家保荐人。

宏信超市为一家总部设于扬州的超市及容易店连锁运营商,重要鸠合正在江苏省苏中区域以“宏信龙”品牌筹办零售营业及批发营业。截至2025年1月15日,正在江苏省筹办52间超市及107间容易店,个中49间超市及106间容易店位于扬州市,三间超市及一间容易店位于泰州市。除超市及容易店表,亦于扬州筹办两个商城,即江都商城及宏信龙购物核心。

凭据行业陈述,按出售额计,宏信超市于2023年正在扬州超市运营商中排名第二,市集份额约为9.1%;按出售额计,于2023年正在江苏中部区域的超市运营商中排名第五,市集份额约为2.3%;按2023年的出售额计,于江苏省超市营运商中排名第20位支配,市集份额约为0.4%。

招股书显示,本次刊行召募的资金宏信超市将用于开设新零售店肆、设置新配送核心、设置新的重心厨房、加强ERP体系及本原举措体系以降低运营效力,详细募资金额未披露。

2024年1-9月,宏信超市的交易收入为10.06亿元,营收同比加多1.82%;净利润为2407.8万元,同比裁汰21.13%。

宏信超市正在招股书中披露的危害身分重要包罗:倘未能找到及取得理思的场所,公司的营业或会受到倒霉影响;公司的获胜取决于公司有用应对客户爱好及需求转动的才智;公司不妨无法获胜与网店逐鹿;公司依赖于公司零售店肆及商城的功绩,其或会受到公司无法统造的身分的倒霉影响;公司未必能获胜实践营业谋划及公司的伸长远景或会受到束缚;倘未能就扩充谋划博得充实资金,不妨会对公司的营业及伸长远景酿成倒霉影响;公司的扩展谋划涉及收购土地、筑造新重心厨房及新配送核心,不妨须要豪爽本钱付出,并导致折旧加多,这不妨对公司的财政功绩及状态酿成倒霉影响等。

1月27日,笑恬逸有限公司(以下简称“笑恬逸”)向港交所递交招股书,拟主板IPO上市,中金公司、中信证券、广发证券(香港)为其联席保荐人。

笑恬逸是一家静心于非洲、拉美、中亚等地急速起色新兴市集的国际化卫生用品公司,重要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的斥地、创设和出售。

凭据弗若斯特沙利文陈述,以2023年销量预备,笑恬逸正在非洲的婴儿纸尿裤市集和卫生巾市集均排名第一,市集份额分袂为20.0%和14.0%;正在加纳、肯尼亚、科特迪瓦、塞内加尔、喀麦隆及坦桑尼亚的婴儿纸尿裤市集均排名第一,以及正在塞内加尔、肯尼亚及坦桑尼亚的卫生巾市集均排名第一。

凭据弗若斯特沙利文实行的视察,重要因为公司产物的优异质地和可及性,笑恬逸的品牌Softcare、Maya及Cuttie是受访者最疼爱的婴儿纸尿裤及婴儿拉拉裤品牌,品牌认知度高达89.0%,同时复购率最高,抵达95.7%,而公司的品牌Softcare、Veesper及Clincleer是受访者疼爱的卫生巾品牌,品牌认知度高达95.4%,同时复购率最高,抵达92.0%。

招股书显示,本次刊行召募的资金笑恬逸将用于推广团体产能及升级坐蓐线;正在非洲、拉丁美洲及中亚营销及增加行为;策略收购卫生用品德业的营业;升级CRM体系,并渐渐正在多个国度的营业中奉行;聘请收拾垂问公司对新市集及新产物实行了解,并就战术实践及企业收拾供给提倡;营运资金及凡是公司用处。详细募资金额未披露。

财政数据方面,2022年、2023年,笑恬逸分袂实行交易收入3.20亿元、4.11亿元,2023年营收增幅为28.59%;净利润分袂为1839.0万元、6468.0万元,2023年净利润增幅为251.71%。

2024年1-9月,笑恬逸的交易收入为3.34亿元,营收同比加多7.24%;净利润为7228.2万元,同比加多54.09%。

笑恬逸正在招股书中披露的危害身分重要包罗:因为公司的营业涵盖多个国度,公司未必也许有用收拾团体营业;公司的营业取决于市集对公司品牌的承认,倘公司的声誉或公司的一个或多个品牌受到任何损害,不妨对公司的营业及经交易绩酿成庞大倒霉影响;若无法正在新市集及现有市集以及渠道中有用地与表地及环球逐鹿者逐鹿,不妨会对公司的营业及营运功绩酿成庞大倒霉影响;公司的营业及另日生长前钦慕赖消费者对公司产物的需求。消费者需求倘有转动,或产生对消费者需求酿成倒霉影响的任何无意景况,均不妨对公司的营业及经交易绩酿成庞大倒霉影响;公司将出售及经销搜集扩展至新市集的谋划未必获胜,这不妨会对公司的营业及经交易绩酿成庞大倒霉影响;一贯变革的经济、社会、政事及地缘政事条目不妨会对公司的营业及财政展现爆发庞大倒霉影响等。

1月27日,姑苏旺山旺水生物医药股份有限公司(以下简称“旺山旺水”)向港交所递交招股书,拟主板IPO上市,中信证券为其独家保荐人。

旺山旺水是一家归纳一体化生物医药公司,全力于出现、斥地和贸易化立异幼分子药物。工作是以立异革新患者的强壮和存在质地,全力于知足核心歇养周围(即病毒沾染、神经心灵及生殖强壮)中患者一贯变革的多样化需求。

正在过去的12年里,旺山旺水不只修筑起遮盖磋商-临床斥地-创设-贸易化全资产价格链的端到端才智,还斥地了由九款立异资产(包罗三款主旨产物VV116、LV232及TPN171)构成的突出立异管线,个中每款产物均具备同类创始或最佳潜力。

VV116为依赖于RNA的RNA聚积酶(RdRp)贬抑剂,其已正在中国和乌兹别克斯坦获接受用于歇养COVID-19,商品名分袂为民得维®及MINDVY®,且目前正在中国处于歇养呼吸道合胞病毒(RSV)沾染的II/III期临床斥地。LV232是一款潜正在的同类创始双靶点5-羟色胺转运体(5-HTT)╱5-羟色胺3(5-HT3)受体调治剂,目前正打算实行歇养抑郁症的II期临床试验。TPN171是一款潜正在同类最佳、高效及高采取性的磷酸二酯酶5(PDE5)贬抑剂,已于乌兹别克斯坦获批用于歇养勃起性能报复(ED),并估计就类似适合症取得中国国度药品监视收拾局的新药申请(NDA)接受。

招股书显示,本次刊行召募的资金旺山旺水将用于主旨产物的研发、其他候选产物的研发、树立青岛工场、深化出售及营销才智、营运资金及其他凡是公司用处,详细募资金额未披露。

财政数据方面,2023年及2024年1-9月,旺山旺水分袂实行交易收入2.00亿元、999.6万元;净利润分袂为642.7万元、-1.56亿元。

旺山旺水正在招股书中披露的危害身分重要包罗:公司进入豪爽资源实行研发,以斥地、改革或采用新技巧及本事,而公司未必也许博得获胜;公司面对激烈逐鹿;公司正在药品贸易化方面体验有限;公司未必能实行相闭配合、同盟大概可调整的任何或一齐裨益,且公司与目前或另日的配合资伴之间也不妨会产生缠绕;公司正在大领域贸易化坐蓐医药产物方面体验有限;公司不妨会一直爆发高额的研发开支,以及与络续运营相闭的其他开支,且另日不妨无法爆发足够收入以实行及庇护结余才智等。

1月27日,江苏正力新能电池技巧股份有限公司(以下简称“正力新能”)向港交所递交招股书,拟主板IPO上市,中金公司、招银国际为其联席保荐人。

正力新能是一家中国的锂离子电池创设商,以市集需乞降技巧驱动斥地多元电池产物组合。重要静心于用于电动汽车(EV)的电池产物的出售。公司供给电芯、模组、电池包、电池簇、电池收拾体系的一体化计划,全力于拓展电化学产物正在陆海空互联(LISA)下的大领域操纵。

于往绩记载光阴,正力新能重要静心于出售用于电动汽车的电池产物。中国动力电池行业逐鹿激烈且鸠合,截至2024年8月31日止八个月十大创设商占总装机量的96.9%。凭据中国汽车动力电池资产立异同盟的原料,按截至2024年8月31日止八个月的装机容量计,正力新能于中国动力电池创设商中拥有1.7%的市集份额。

招股书显示,本次刊行召募的资金正力新能将用于产能扩张及树立智能创设举措及柔性坐蓐线、各项研刊行为、营运资金及其他凡是公司用处拨资,详细募资金额未披露。

2024年1-8月,正力新能的交易收入为28.58亿元,营收同比加多33.58%;净利润为-1.00亿元。

正力新能正在招股书中披露的危害身分重要包罗:公司的筹办史册有限,对营业远景仍难以作出评估,且不妨无法获胜拓展营业或收拾伸长;公司过往录得亏折净额,且尚未实行结余,公司不妨无法依据预期实行结余,进而不妨影响公司的营业可络续性;公司的研发管事不妨无法博得预期便宜,不妨无法跟上急速的技巧革新及一贯起色的行业规范;动力电池行业逐鹿激烈,未能有用逐鹿或推出公司的新产物(包罗氢和钠离子电池等新型电池)不妨会对公司的市集份额及结余才智爆发庞大倒霉影响;公司的营业面对各类新能源干系资产供需动态的危害,是以受到市集对运用公司的电池产物的终端产物的需求所影响;公司不妨无法按谋划加多产能,尽管公司的扩产项目按谋划实行,公司亦不妨无法实时或基本无法按预期加多产量;公司正在很大水平上依赖于订价才智,倘被迫低浸产物售价,不妨会受到庞大倒霉影响等。

1月27日,成都国星宇航科技股份有限公司(以下简称“国星宇航”)向港交所递交招股书,拟主板IPO上市,国泰君安国际为其独家保荐人。

国星宇航是一家以贸易航天和人为智能为主旨技巧,全力于研造贸易卫星,担保坚固的运营收拾,并凭据客户平常场景操纵需求供给星基处置计划。公司全力于贸易卫星星座树立,修筑宇宙一体化AI本原举措,面向环球范畴坚固络续供给平常遮盖、低本钱、低门槛的贸易化星基处置计划与天基智算效劳。

自公司创立此后,国星宇航率先静心于研究AI技巧与卫星技巧的交叉周围。公司已正在斥地AI卫星及星基处置计划周围博得了明显成绩,促进了卫星行业的立异起色。截至2025年1月18日,公司与配合资伴合伙斥地了6颗守旧遥感卫星及1颗AI操纵卫星;公司亦自立斥地了6颗AI有用载荷、4颗AI操纵卫星及4颗AI智算卫星。别的,截至2025年1月18日,公司已获胜达成13项太空职责。

招股书显示,本次刊行召募的资金国星宇航将用于经相闭部分接受后树立用于卫星研造的深圳核心,以知足日益伸长的市集需求;提拔研发才智;采取性寻求策略投资及收购时机,以加强产物,使公司的星基处置计划多样化及推广客户群,行动持久伸长策略个中一部门;营运资金及其他凡是企业用处。详细募资金额未披露。

财政数据方面,2022年、2023年,国星宇航分袂实行交易收入1.77亿元、5.08亿元,2023年营收增幅为186.07%;净利润分袂为-9090.7万元、-1.39亿元。

2024年1-9月,国星宇航的交易收入为2.37亿元,营收同比加多124.02%;净利润为-2.14亿元。

国星宇航正在招股书中披露的危害身分重要包罗:因为卫星行业起色神速,是以很难预测公司的产物及处置计划的市集需求,若卫星及星基处置计划市集未如预期络续起色,不妨会对公司的营业、财政状态及经交易绩爆发庞大倒霉影响;发射年华表的任何变更或公司的发射效劳供给商无法获胜将卫星发射到太空,公司的营业、财政状态及远景不妨会受到庞大倒霉影响;卫星资产受平常的规则和当局计谋桎梏,未能博得并庇护需要的卫星运营许可证及接受不妨会对公司的营业、财政状态及经交易绩酿成倒霉影响;于往绩记载期,公司依赖少量的客户。若公司无法推广客户群,或若公司的客户裁汰采办或延迟反省或验收公司的产物及处置计划,公司的营业、经交易绩、财政状态及远景不妨会受到庞大倒霉影响;于往绩记载期,公司依赖少量供应商;公司的卫星未能按预期运转不妨影响公司供给星基处置计划的才智等。

1月28日,轻松强壮集团向港交所递交招股书,拟主板IPO上市,中金公司、招商证券国际为其联席保荐人。

轻松强壮集团是一家科技型一站式平台,静心于供给归纳强壮效劳及强壮保障处置计划。全力于通过一套易用、精准且可承担的强壮处置计划,操纵公司为鞭策中国强壮效劳和干系资金资源的有用筑设而修筑的全方位的生态体系,为有须要的人供给保险和增援。

公司供给多样化和性格化的强壮效劳,以效劳寻求统统强壮处置计划的用户,包罗早筛、强壮反省和研究、医疗预定效劳以及保健品出售。公司亦赋能行业参加者筹划优质的科普实质,并鞭策强壮方面的大家措施,最终赋能行业价格链上的闭头参加者,包罗医疗机构、从业者及磋市井员。为了资帮用户的强壮付出,并知足其保险需求,公司亦通过公司的互联网保障平台“轻松保障”,为用户供给便表地获取各类强壮保障产物的时机。截至2024年9月30日,“轻松保障”已供给来自36家保障公司配合资伴的合共252款保障产物。

凭据沙利文陈述的原料,按截至2024年9月30日止九个月的收入计,轻松强壮集团于中国独立数字归纳强壮效劳及强壮保障效劳市集排名第八位,按2023年的挪动筑设活动用户数目计,公司于中国所少有字归纳强壮效劳及强壮保障效劳供应商中排名第二位。详细而言,凭据统一原料来历,按收入计,截至2024年9月30日止九个月,公司正在中国独立数字强壮效劳市集排名第四。

招股书显示,本次刊行召募的资金轻松强壮集团将用于提拔品牌着名度、降低用户参加度及巩固与营业配合资伴的配合;医学磋商和的确寰宇磋商;提拔正在AI及大数据周围的技巧才智,以便更平常操纵于产物及效劳;拓展至更多区域及海表市集;营运资金及其他凡是公司用处。详细募资金额未披露。

财政数据方面,2022年、2023年,轻松强壮集团分袂实行交易收入3.94亿元、4.90亿元,2023年营收增幅为24.48%;经调剂净利润分袂为1.49亿元、1.47亿元,2023年净利润增幅为-1.73%。

2024年1-9月,轻松强壮集团的交易收入为6.43亿元,营收同比加多107.66%;经调剂净利润为7657.5万元,同比裁汰42.33%。

轻松强壮集团正在招股书中披露的危害身分重要包罗:公司的营业有赖于公司品牌的能力,损害公司品牌的事故不妨会对公司的营业、财政状态及经交易绩爆发庞大损害;倘未能保存及推广用户本原或转化用户采办,公司的营业、财政状态及经交易绩不妨会受到损害;倘未能与营业配合资伴庇护坚固干系,公司的营业或会受到倒霉影响;公司引进及运用AI不妨带来营业、合规及声誉方面的寻事;公司不妨会对公司或第三方的平台上显示、检索或联合大公司平台的原料担任仔肩,这不妨会对公司的营业及经交易绩爆发倒霉影响;倘无法庇护科普原料的干系性及可托度,公司的营业及经交易绩不妨会受到影响等等。